![]()

![]()

- 個人のお客さま

- 法人・個人事業主のお客さま

- 栃木銀行について

- 株主・投資家の皆さまへ

- 採用情報

個人のお客さま

-

-

口座開設

-

預金商品

-

-

-

-

自由なお使いみち

-

-

-

便利なサービス

-

-

-

経営者・社員向け

-

-

-

EBサービス

とちぎんビジネスダイレクトのログオン表示が変更となりました。

ログオン後の画面が新しくなりとちぎんビジネスダイレクトのほか、「とちぎんBizポータル」の新しい機能をご利用いただけます。

「とちぎんBizポータル」の利用には、追加料金は発生いたしません。 -

デジタル化支援サービス

- ※マネーフォワードエックス株式会社のWEBサイトに遷移します。

-

その他の便利なサービス

-

令和8年度税制改正大網において、「教育資金の一括贈与に係る贈与税の非課税措置」が2026年3月末での終了が公表されたことから、2026年3月31日(火)をもちまして、新規教育資金口座開設による一括贈与、および既存の教育資金口座への追加贈与を終了しました。

なお、2026年3月31日(火)までに既存契約口座へお預け入れされた残高については、今後も契約口座管理店に領収書等をご提出いただければ払出しすることができます。

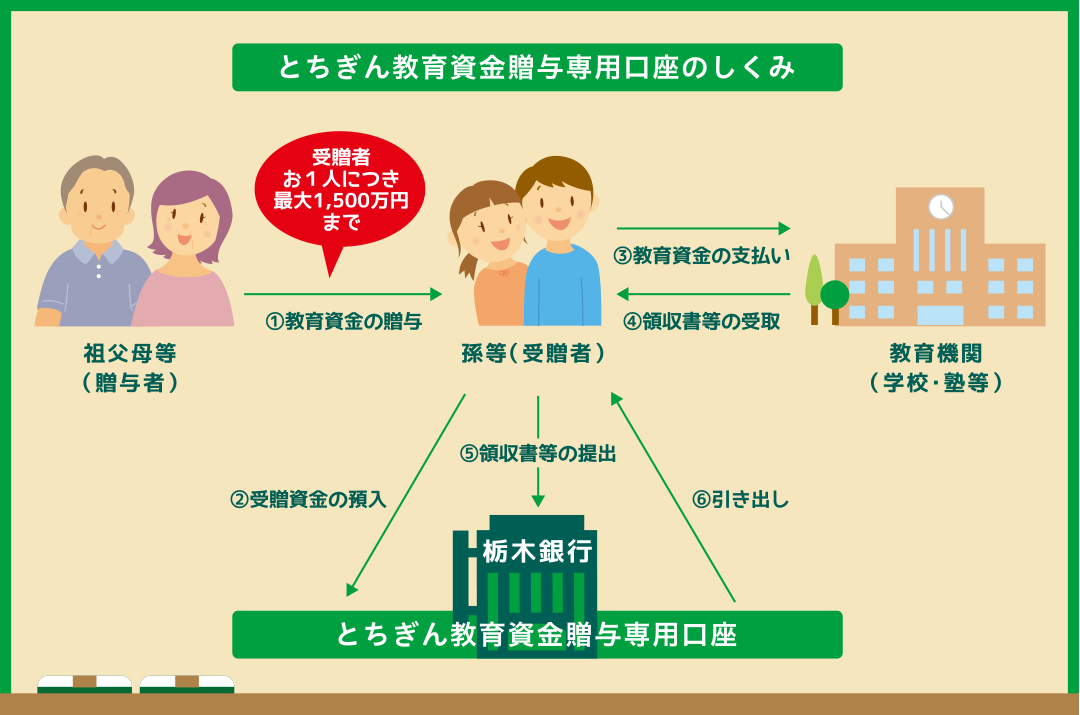

「とちぎん教育資金贈与専用口座」は「教育資金の一括贈与に係る贈与税の非課税措置(租税特別措置法第70条の2の2)」の適用商品です。令和8年3月31日現在までにお孫さま等へ

教育資金最大1,500万円までを一括贈与される場合の贈与税が非課税となります。

※祖父母さま等(贈与者)がお孫さま等(受贈者)に対して教育資金に充てるために一括して金銭を贈与し、お孫さま等の名義で本口座にお預け入れいただいた場合が対象となります。ただし、領収書等が期限までに提出されなかった場合、本口座の預金が教育資金として使われなかった場合、領収書等に記載の支払年月日と本口座からの引き出し日が同じ年に属さない場合等、贈与税の課税対象となり、非課税とならない場合がございますのでご注意ください。

「教育資金の一括贈与に係る贈与税の非課税措置」制度

5つのポイント。

- お孫さま等が、祖父母さま等より教育資金として贈与された資金を、お孫さま等の名義の当行の専用口座にお預け入れした場合、実際に教育資金として支払われた資金(最大1,500万円まで)が非課税となります(教育資金として使われなかった資金は贈与税の課税対象となります)。

- 学校等以外の者(塾や習い事等)に支払われる教育資金のうち一定のものについては、1,500万円の範囲内で最大500万円まで非課税となります。

- 非課税措置の対象は、贈与により取得した金銭を令和8年3月31日現在までにお預け入れした場合となります

(贈与契約後2ヵ月以内にお預け入れいただく必要がございます)。

- お孫さま等が30歳になるまでの教育資金が対象となります。

- 非課税措置を受けるためには、教育資金に充当したことを証明する領収書等を当行に提出していただく必要がございます(期限までに領収書等の提出がない場合は贈与税の課税対象となります)。

とちぎん教育資金贈与専用口座の特徴

こちらの図はお孫さま等(受贈者)が教育資金を支払われた後に領収書等を窓口にご提出の上、資金を引き出す方法です。口座から資金の引出方法には、そのほかにも、口座から資金を引き出しされた後に教育資金の支払に充当のうえ、領収書を窓口に提出する方法があります。

事務取扱手数料

- お引出しに対して、手数料はかかりません。

- 振込手数料等所定の手数料がかかる場合があります(各種手数料は本措置の適用対象外となります)。

ご注意ください

- 本口座はお孫さま等お1人あたり、1金融機関(1店舗)のご利用に限定されています。

- 本預金は、預金保護の対象ですが、全額保護の対象ではありません。(預金保険制度により保護される他の預金と合計して預金者一人あたり一金融機関毎に元本1,000万円までとその利息が保護されます。)

教育資金の範囲

非課税措置の対象となる教育資金の範囲は以下のとおりです。くわしくは当行の店頭にてご照会いただくか、文部科学省のホームページにも掲載されています。

| 学校等に対して直接支払われる金銭 | 学校等※への支払いは上限1,500万円

※学校等:幼稚園、小学校、中学校、義務教育学校、中等教育学校、特別支援学校、高等学校、大学、大学院、高等専門学校、保育所、認定こども園、外国の教育施設のうち一定のもの、海外の日本人学校、インターナショナルスクール(国際的な認証機関に認証されたもの)等 |

|---|---|

| 学校等以外※の者に対して直接支払われる金銭で社会通念上相当と認められるもの ※学校等以外:学習塾、スポーツ教室、文化芸術にかかる教室等 |

学習塾やスポーツ教室等の習い事等への支払いは上記1.500万円のうち500万円を上限として非課税となります。 |

| 対象となる費用 |

学校等の場合 学校等以外の場合 ※なお、現在でも扶養義務者から被扶養者への「学資や教材費、文具費などの教育費であって、通常必要と認められる」範囲内で都度贈与を行う場合は非課税とされています。 ※相続税法第21条の3第1項第2号、相続税法基本通達21の3-4~6 |