![]()

![]()

![]()

- 個人のお客さま

- 法人・個人事業主のお客さま

- 栃木銀行について

- 株主・投資家の皆さまへ

- 採用情報

個人のお客さま

-

-

口座開設

-

預金商品

-

-

-

-

自由なお使いみち

-

-

-

便利なサービス

-

-

-

経営者・社員向け

-

-

-

EBサービス

とちぎんビジネスダイレクトのログオン表示が変更となりました。

ログオン後の画面が新しくなりとちぎんビジネスダイレクトのほか、「とちぎんBizポータル」の新しい機能をご利用いただけます。

「とちぎんBizポータル」の利用には、追加料金は発生いたしません。 -

デジタル化支援サービス

- ※マネーフォワードエックス株式会社のWEBサイトに遷移します。

-

その他の便利なサービス

-

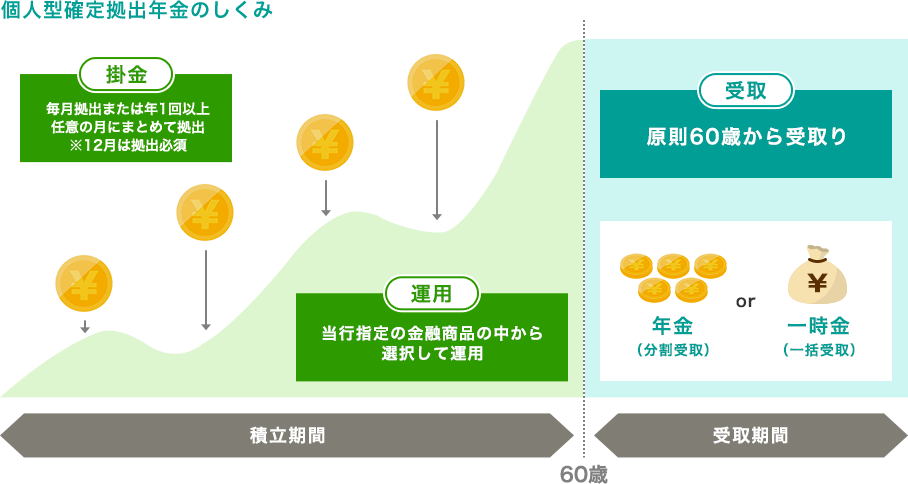

iDeCoへの加入を検討している方

iDeCoとは? ※

※iDeCoは個人型確定拠出年金の愛称です。

iDeCoは私たちの年金を増やす

新しい選択肢です。

老後の資産を形成するために、掛金を積立て、ご自身で選択した運用商品に投資し、

運用しながら将来にそなえる自分だけの年金です。

- 掛金は65歳※になるまで拠出可能であり、60歳以降に老齢給付金を受取ることができます。

- ※一定の条件があります。詳しくはこちら

- 原則60歳まで引き出すことはできません。また、障害、死亡時のお取扱いについては「現在iDeCoに加入している方」をご覧ください。

iDeCoのポイント

iDeCoはご自身で積立てて、

育てる年金です。

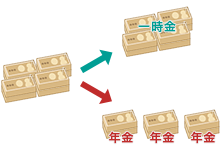

受取る

- 原則60歳以降、

年金または一時金として受取れます - 加入期間が10年未満の場合は、加入期間に応じ61歳以降のお受取りとなります。また、お受取り金額は、選択された商品の運用実績に応じて変わります。

3つの税制メリット

iDeCoを利用すると拠出時、運用時、受取り時すべてにおいて税制のメリットがあります。

拠出時

掛金が全額所得控除となります

小規模企業共済等掛金控除として、年末調整または確定申告にて掛金の全額が所得控除の対象となります。

具体例

12,000円/月 拠出

課税所得 400万円の場合

- 節税効果

- 144,000円

(年間掛金) × 30%※ = 43,200円(年間)

※課税所得によって税率は異なります。

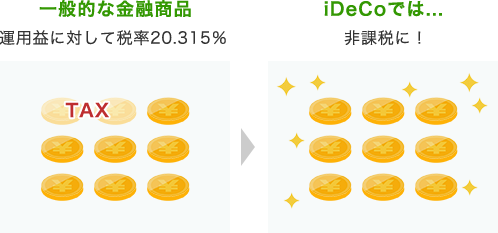

運用時

運用益・利息が非課税になります

受取り時

受取り時も税制優遇の対象となります

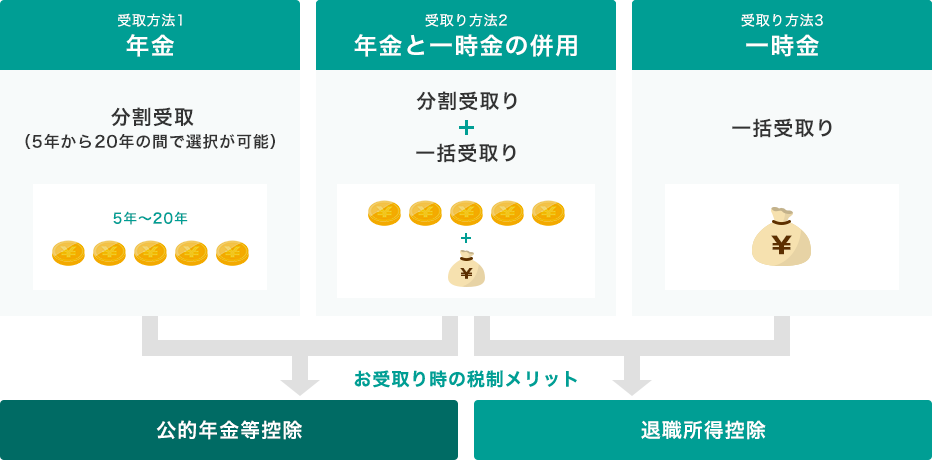

年金受取り

- 公的年金等控除

- 年齢や公的年金等の収入金額によって異なります。

一時金受取り

- 退職所得控除

- 掛金拠出期間(勤続年数)に応じた控除額となります。

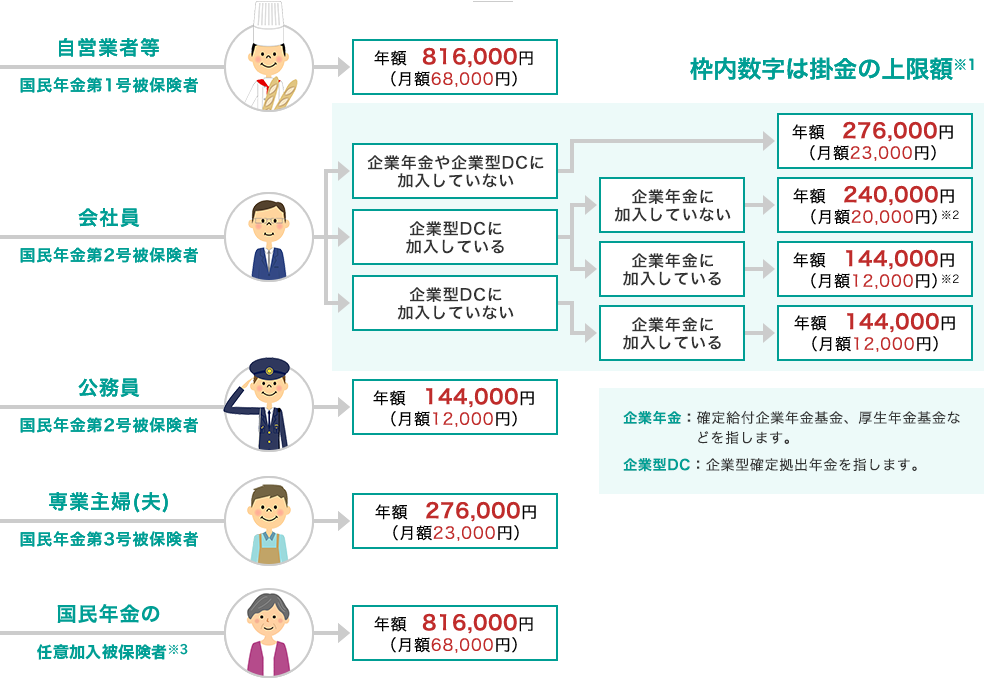

加入対象者と掛金の拠出限度額

加入者の国民年金の被保険者種別や企業年金等の加入状況によって、掛金の上限額が異なります。

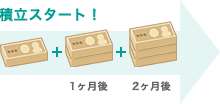

- ※1 毎月定額の掛金を拠出していただく方法の他に、年1回以上、任意の月にまとめて掛金を拠出していただくことも可能です。(12月は拠出が必須となります。)

なお、いずれの方法も年額の拠出限度額を超えての拠出はできません。(企業年金や企業型DC加入者は毎月定額のみとなります。) - ※2 企業型確定拠出年金の事業主掛金、確定給付型年金等の他制度掛金相当額と合算して月額55,000円以内。

- ※3 60歳以上65歳未満で、国民年金の保険料の納付済期間が480月に達していない方

20歳以上65歳未満の海外居住者で、国民年金の保険料の納付済期間が480月に達していない方

- 右記の年金を受給している/

したことがある方は加入できません。 -

- iDeCoの老齢給付金を受給(一括受取りを含む)している/したことがある。

(企業型DCの老齢給付金を受給している/したことがある方はiDeCoに加入できます。) - 老齢基礎年金の受給権がある。

- 特別支給の老齢厚生年金を繰り上げ受給している。

- iDeCoの老齢給付金を受給(一括受取りを含む)している/したことがある。

節税効果のシミュレーションや運用商品、手数料はこちらをご覧ください。

新規ご加入方法

新規加入のご相談や資料請求(パンフレット、スターターキット<加入申込書類一式>)はこちらまで

お問合わせ・ご相談はこちら

店舗へのご相談

パンフレットはこちらからもご請求いただけます。

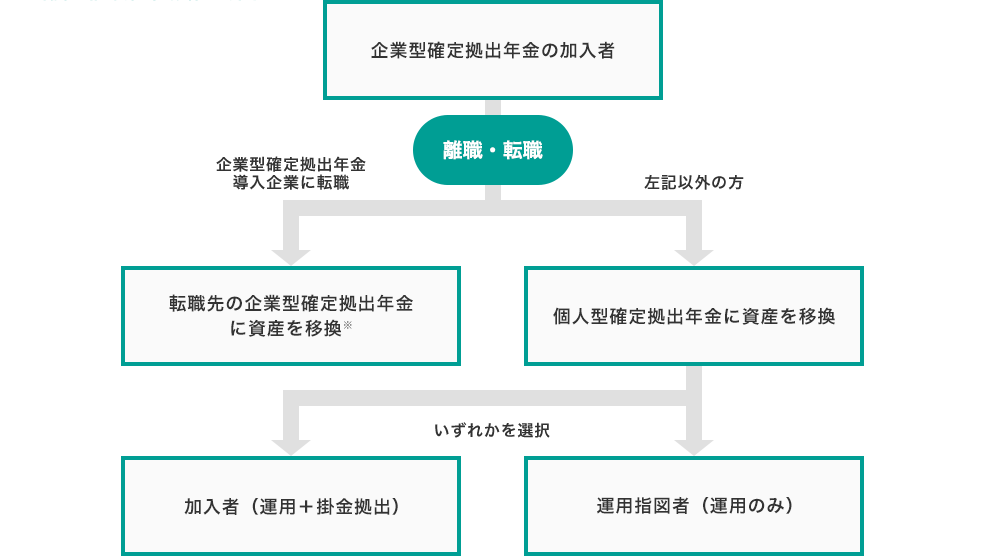

企業型確定拠出年金からの移換をお考えの方

確定拠出年金は、離転職された場合、それまで積立てた年金資産を次の制度へ持ち運ぶことができます。

この仕組みを「移換」といいます。

[注意点] 企業型確定拠出年金導入企業を60歳未満で退職され、転職先に企業型確定拠出年金がない場合、原則として退職日の翌日(資格喪失日)の属する月の翌月から6ヵ月以内に個人型確定拠出年金へ年金資産の移換手続きを行っていただく必要があります。

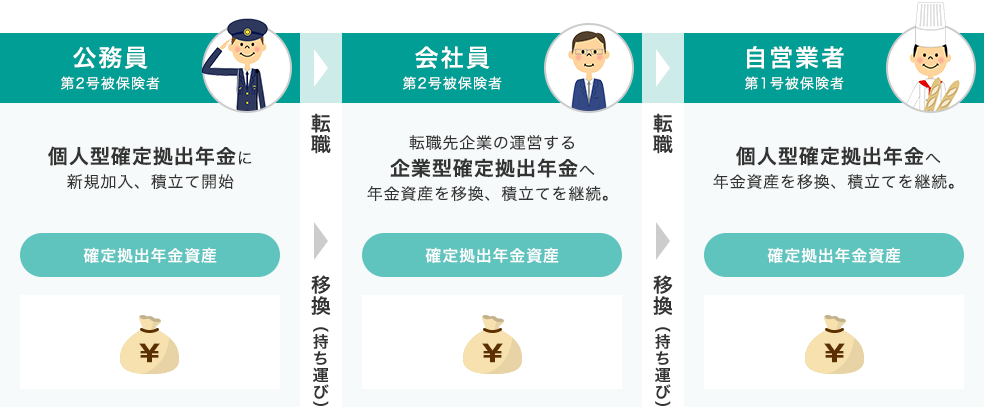

以下は公務員の方が民間企業(企業型確定拠出年金導入企業)への転職を経て、その後自営業者となった場合の移換例です。

離転職時の移換手続きの流れ

企業型確定拠出年金を導入していた会社を60歳未満で退職され、転職先等に企業型確定拠出年金が未導入の場合、

企業型確定拠出年金の資産を個人型確定拠出年金へ移換する必要があります。

また、移換した後も国民年金の被保険者種別等に応じた上限額の範囲内で掛金を拠出することも可能です。

一定の条件を満たす場合を除き、原則60歳まではお引き出しできません。

また、60歳以降であれば加入期間が10年以上の場合、個人型確定拠出年金への移換手続きを行ったうえで、受給が可能となります。

6ヵ月以内に移換手続きをされなかった場合

企業型確定拠出年金を導入している会社を退職された方が、企業型確定拠出年金の加入者資格を喪失した日の属する月の翌月から起算して、6ヵ月以内にご自身で移換手続きを行わない場合、年金資産は自動的に国民年金基金連合会に移換されます(自動移換)。

- 自動移換時の手数料として合計4,348円がかかります。

- 自動移換された月の4ヵ月後から管理手数料(98円/月)が徴収されます。

- 自動移換されると、掛金の拠出や運用指図・給付の請求ができません。また現金として管理されるため運用できません。

- 自動移換されている期間は通算加入者等期間に通算されません。

- 自動移換後に個人型確定拠出年金に移換する場合には自動移換時手数料4,348円の他に、手数料として3,379円がかかります。

節税効果のシミュレーションや運用商品、手数料はこちらをご覧ください。

移換申込方法

移換についてのご相談や資料請求(パンフレット、スターターキット<移換申込書類一式>)はこちらまで

お問合わせ・ご相談はこちら

店舗へのご相談

パンフレットはこちらからもご請求いただけます。

現在iDeCoに加入している方

当行は、確定拠出年金の専門会社である「損保ジャパンDC証券」と提携し、確定拠出年金制度を運営しております。

「損保ジャパンDC証券」ホームページで、確定拠出年金に関するさまざまな情報をご覧いただけます。

残高照会、運用商品の変更、確定拠出年金制度の概要、資産運用の基本的な考え方などをご覧いただけます。

老齢給付金の受取り方法について

個人型確定拠出年金(老齢給付金)は原則60歳から受取ることができます。

受取り方法は、以下の3つの中から決めることができます。

その他の受取り方については、以下をご確認ください。

| 給付種類 | 給付要件 | 受取人 | 受取方法 |

|---|---|---|---|

| 障害給付金 | 加入者が高度障害になったとき | 加入者 |

|

| 死亡一時金 | 加入者が死亡したとき | 遺族 | 一時金 |

障害給付金や死亡一時金につきましては、60歳未満であっても給付要件を満たした時点で受給をご請求いただけます。

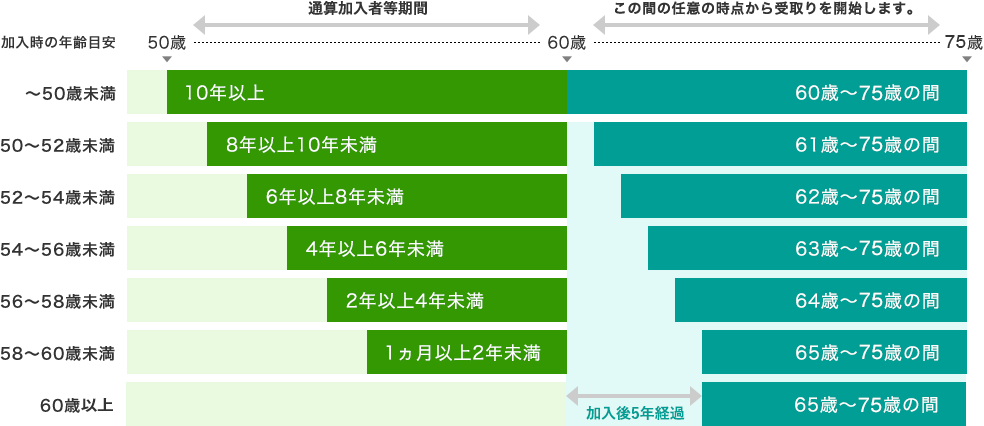

加入期間等に応じた老齢給付金の受取り開始時期について

60歳から年金資産を受取るには、60歳になるまでにiDeCoに加入していた期間等(確定拠出年金の通算加入者等期間※)が10年以上必要です。通算加入者等期間※が10年に満たない場合は、受給可能となる年齢が繰り下げられます。

また、60歳以上で初めてiDeCoに加入した方は、通算加入者等期間を有していなくても

加入から5年を経過した日から受給できます。

※確定拠出年金の老齢給付金の支給要件となる期間で、加入者期間と運用指図者期間を合算した期間のことをいいます。ただし、60歳到達月の翌月以降の期間は算入しません。

年金資産を移換されたことがある方の通算加入者等期間は、企業型確定拠出年金、及びiDeCo(個人型確定拠出年金)の加入者期間と運用指図者期間のすべてを合算した期間です。