![]()

![]()

- 個人のお客さま

- 法人・個人事業主のお客さま

- 栃木銀行について

- 株主・投資家の皆さまへ

- 採用情報

個人のお客さま

-

-

口座開設

-

預金商品

-

-

-

-

自由なお使いみち

-

-

-

便利なサービス

-

-

-

経営者・社員向け

-

-

-

EBサービス

とちぎんビジネスダイレクトのログオン表示が変更となりました。

ログオン後の画面が新しくなりとちぎんビジネスダイレクトのほか、「とちぎんBizポータル」の新しい機能をご利用いただけます。

「とちぎんBizポータル」の利用には、追加料金は発生いたしません。 -

デジタル化支援サービス

- ※マネーフォワードエックス株式会社のWEBサイトに遷移します。

-

その他の便利なサービス

-

- NISA制度

NISA(ニーサ):「少額投資非課税制度」の愛称

~中長期的な資産形成を応援するための税制優遇制度~

NISAとは、毎年の非課税枠から得た配当所得(普通分配金)や譲渡所得(売却益)が非課税となる制度です。

NISA制度は2024年1月から新しいNISA制度に改正されます。

新しいNISA制度は「つみたて投資枠」と「成長投資枠」の併用が可能となり、年間投資上限額が引き上げとなります。

「つみたて投資枠」は年間120万円まで、「成長投資枠」は年間240万円まで利用ができ、非課税期間が無期限となります。

なお、「2023年までのNISA制度」で買付した投資信託は、非課税期間(一般NISAは最長5年、つみたてNISAは最長20年)の

満了まで非課税で保有できます。

2024年1月よりNISA制度が変わります

新制度のポイント

-

- 1制度の無期限化(恒久化)

-

現行制度では、一般NISA、つみたてNISAともに利用できる期間に制限がありましたが、新制度では、制限がなくなり、いつでも(いつまでも)制度を利用できるようになります。

-

- 2制度の併用が可能に

-

現行制度では、一般NISA・つみたてNISAどちらかを選択する必要がありましたが、新制度では、現行の一般NISAとつみたてNISAの機能を同時に利用できます。

-

- 3年間投資上限額の引き上げ

-

一般NISAは「成長投資枠」として年間240万円まで利用が可能、つみたてNISAは「つみたて投資枠」として年間120万円まで利用が可能となります。

-

- 4生涯投資枠の創設

-

新制度では1人あたり1,800万円の「非課税保有限度額」が設定されます。

非課税枠を利用して購入した商品を、売却した場合、枠の再利用が可能であるため、生涯利用することが可能です。

令和5年度税制改正大綱についての金融庁発表資料より作成。今後変更となる可能性があります。

新たなNISA制度イメージ

| つみたて 投資枠 |

併用可成長 投資枠 |

|

|---|---|---|

| 年間 投資枠 |

120万円 | 240万円 |

| 非課税 保有期間 |

無期限化 | |

| 非課税 保有限度額 (総枠) |

1,800万円

|

|

| 1,200万円(内数) | ||

| 口座開設 期間 |

恒久化 | |

| 対象商品 | 長期の積立・分散投資に適した 一定の投資信託 (現行のつみたてNISA対象商品と同様) |

上場株式・ 投資信託等 ①整理・管理銘柄 ②信託期間20年未満、 毎月分配型の投資信託及びデリバティブ 取引を用いた一定の投資信託等を除外 |

| 対象年齢 | 18歳以上 | |

| 現行制度 との関係 |

2023年末までに現行の一般NISA及びつみたてNISA制度において投資した商品は、 新しい制度の外枠で、現行制度における非課税措置を適用

|

|

栃木銀行に投資信託口座をお持ちで

ない方はとちぎんアプリで

NISA口座開設できます!

店頭でのお申込みは

こちらから!

2024年からの新NISA制度における

成長投資枠およびつみたて投資枠

対象ファンドについて

一般社団法人投資信託協会(以下、投信協会)より、

2024年からの新NISA制度における成長投資枠およびつみたて投資枠の対象ファンドが順次公表されます。

今後、対象ファンドは投信協会の追加発表にあわせて更新されますので、当社取扱いファンド一覧も随時更新していきます。

NISAを利用した運用の効果を試算!

NISAシミュレーション2023年12月末までのNISA制度

「NISA」と「つみたてNISA」の比較

| NISA | つみたてNISA | |

|---|---|---|

| 非課税投資枠 | 120万円/年 | 40万円/年 |

| 非課税期間 | 最長5年 | 最長20年 |

| 対象商品 | 上場株式、ETF、投資信託等 | 一定の要件を備えた投資信託等 |

| 運用方法 | 通常買付・積立方式 | 積立方式のみ |

| ロールオーバー(非課税期間終了時の保有商品の口座移行) | 可(※) | 不可(※) |

※「NISA」から「つみたてNISA」へのロールオーバー、「つみたてNISA」から「NISA」へのロールオーバーは制度上認められていません。

※2023年1月1日現在

株式投資信託等の税制

株式投資信託等の配当所得(普通分配金)や譲渡所得(売却益)に対しては、

20.315%の税金が課税されますが、NISA・つみたてNISAでの取引においては、これらの税金が非課税となります。

| 分配金受取時 | 売却時 | |

|---|---|---|

| 特定口座・一般口座 | 「普通分配金」に対し 20.315%の課税 |

「売却益」に対し 20.315%の課税 |

| NISA口座・つみたてNISA口座 | 「普通分配金」に対し 非課税(0%) |

「売却益」に対し 非課税(0%) |

※当制度の内容は、2023年1月1日時点のものであり、税制改正により変更されることがあります。

NISA・つみたてNISAで「株式投資信託」を購入した場合は普通分配金、売却益が非課税となります。

「NISA」と「つみたてNISA」の5つのポイント

POINT1

利用できる方日本国内にお住まいの

満18歳以上※の方- ※NISA口座を開設する年の1月1日現在

- ※投資信託口座およびNISA口座の開設が必要です。

POINT2

非課税の対象株式投資信託等の

配当所得(普通分配金)や譲渡所得(売却益)POINT3

非課税投資枠NISAは2023年まで

毎年120万円

つみたてNISAは2023年まで

毎年40万円POINT4

非課税投資枠の総額NISAは総額で

最大600万円

(年間120万円×5年間)つみたてNISAは総額で

最大800万円

(年間40万円×20年間)POINT5

非課税となる期間投資をはじめた年から

NISAは最長5年間

つみたてNISAは最長20年間

※2023年1月1日現在

2024年以降は制度改正により変更となります。

NISA・つみたてNISAの口座開設について

「NISA」または「つみたてNISA」の口座開設は1人1口座(1金融機関)のみで、複数の金融機関での開設はできません。

「NISA」と「つみたてNISA」は選択制であり、同一年に両方の適用は受けられません。

※2015年1月1日以降、その年の非課税投資枠を使用していない場合は、一定の手続きのもと金融機関の変更ができるようになったほか、NISA口座を廃止した場合でも再開設ができるようになりました。

NISA・つみたてNISAは投資のための税制優遇制度です。

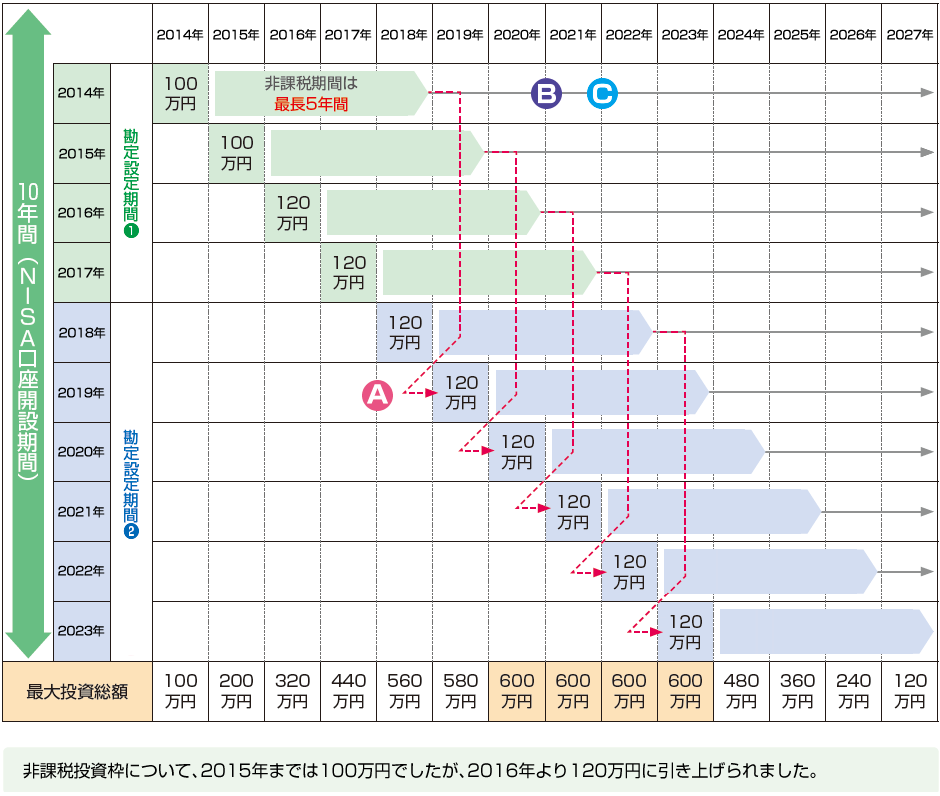

NISA(一般NISA)のイメージ

※2023年1月1日現在

NISAの非課税期間(5年間)終了後について

- A.翌年分の非課税枠に移管し、引き続き保有する。(移管時の時価が120万円を超えていても全額移管することができます。)

- B.特定口座等の課税口座へ資産を移管し、引き続き保有する。

- C.売却する。

AとBの場合、非課税期間終了後に継続保有する場合の取得価額は、非課税期間終了時の時価となります。

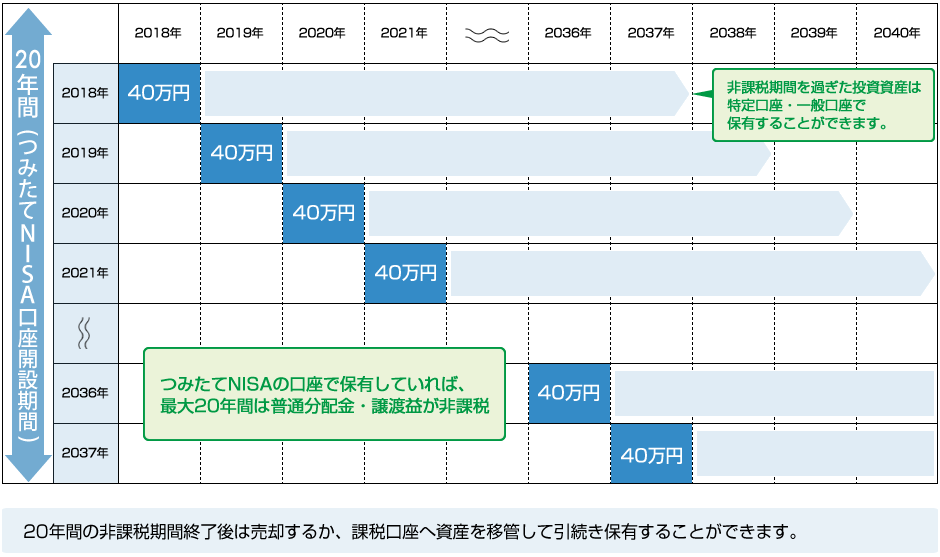

つみたてNISAのイメージ

※2023年1月1日現在