![]()

![]()

- 個人のお客さま

- 法人・個人事業主のお客さま

- 栃木銀行について

- 株主・投資家の皆さまへ

- 採用情報

個人のお客さま

-

-

口座開設

-

預金商品

-

-

-

-

自由なお使いみち

-

-

-

便利なサービス

-

-

-

経営者・社員向け

-

-

-

EBサービス

とちぎんビジネスダイレクトのログオン表示が変更となりました。

ログオン後の画面が新しくなりとちぎんビジネスダイレクトのほか、「とちぎんBizポータル」の新しい機能をご利用いただけます。

「とちぎんBizポータル」の利用には、追加料金は発生いたしません。 -

デジタル化支援サービス

- ※マネーフォワードエックス株式会社のWEBサイトに遷移します。

-

その他の便利なサービス

-

気候変動への取組み

当行グループは、「経営理念」に基づく企業活動を通じて、地域社会と全てのステークホルダーの発展に貢献し、当行の持続的な企業価値の向上を目指しています。重要課題として認識する気候変動を含む環境課題の解決に向けた取組として、2021年12月に「TCFD(気候関連財務情報開示タスクフォース)」※の提言に対する賛同を表明し、情報開示の充実に努めています。

- ※TCFD(Task Force on Climate-Related Financial Disclosures):2015年12月に金融安定理事会(FSB)の下に設置された、企業の気候変動リスクや機会の情報開示を検討するタスクフォースです。TCFDは2023年10月に解散しましたが、国際会計基準(IFRS)財団が企業の情報開示の進捗状況を監視する業務を引き継ぐことになりました。

ガバナンス

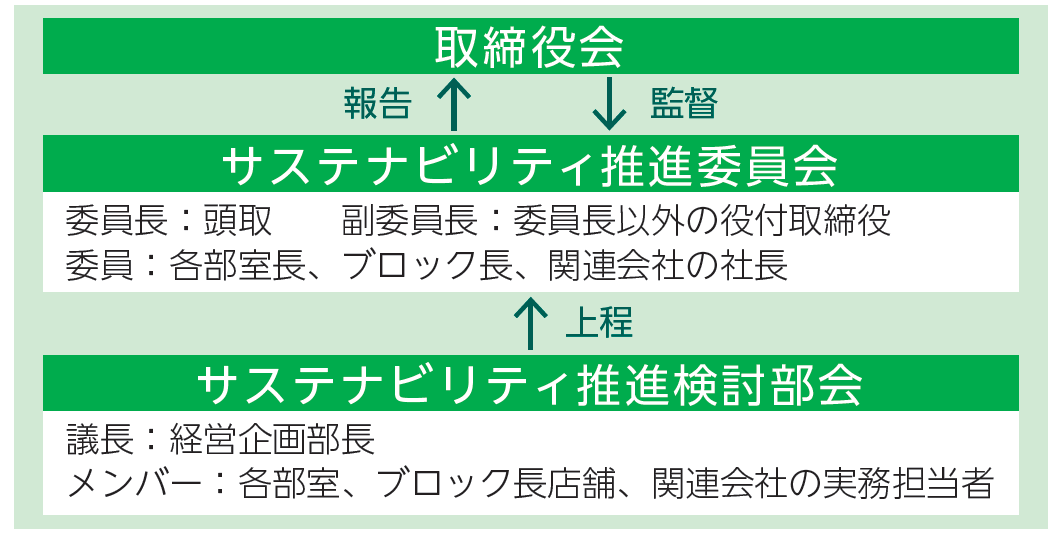

1.サステナビリティ課題の統括体制

当行グループでは、頭取を委員長とする「サステナビリティ推進委員会」の下に「サステナビリティ推進検討部会」を設置し、重要課題(重要課題の特定、施策の企画・立案・目標設定、施策の進捗状況・効果検証等)の解決に取り組んでいます。

「サステナビリティ推進委員会」は半期に一度開催し、気候変動を含むサステナビリティに関連する重要事項について協議し、取締役会に報告を行う体制としています。

なお当行では、取締役(社外取締役除く)による気候変動関連課題への取組みを評価するインセンティブとして、CO2排出量削減率を評価項目とした業績連動型株式報酬を導入しています。

2.各種方針の制定

気候変動を含むサステナビリティへの取組みを強化するため、「サステナビリティ方針」、「環境方針」、「持続可能な社会の形成に向けた投融資方針」等を制定し、各方針に基づいた業務運営を行っております。

戦略

1.シナリオ分析

当行グループは、気候変動がもたらす財務影響上のリスクと機会について、未来予測のシナリオを以下のように設定したうえで分析しております。

| シナリオ | シナリオの概要 |

|---|---|

| 1.5℃シナリオ | 規制を強化して多くの国の温室効果ガス排出量を削減した結果、21世紀末における地球の平均気温の上昇が、20世紀末と比べて1.5℃未満に抑えられるシナリオ。IEA(国際エネルギー機関)Net Zero2050シナリオなどを参考に検討しました。 |

| 4℃シナリオ | 従来通り化石燃料等への依存を継続した結果、21世紀末における地球の平均気温が、20世紀末と比べておよそ4℃上昇するシナリオ。IPCC(気候変動に関する政府間パネル)RCP8.5シナリオなどを参考に検討しました。 |

≪リスクと機会に対する認識≫

シナリオ分析の結果、当行グループでは気候変動に関する主なリスクと機会を以下のように認識しています。これらの認識を踏まえ、当行グループのCO₂排出量の削減やお客さまの脱炭素支援等、脱炭素社会の実現に向けて取組んでまいります。

| リスク | 時間軸 | |||

|---|---|---|---|---|

| 1.5℃シナリオ | 移行リスク | 信用リスク | 気候変動にかかる規制強化、税制変更、エネルギー価格上昇等により、お客さまの事業に影響が生じることで与信関係費用が増加するリスク | 中期~長期 |

| お客さまの脱炭素対応の遅れやビジネスモデルの陳腐化により、事業に影響が生じることで与信関係費用が増加するリスク | ||||

| 風評リスク | 当行が環境軽視の経営を行い、企業価値を毀損することによって損失が生じるリスク | 短期~長期 | ||

| 4℃シナリオ | 物理的リスク | 信用リスク | 台風や洪水等の自然災害で、不動産担保が毀損することにより与信関係費用が増加するリスク | 短期~長期 |

| 台風や洪水等の自然災害で、お客さまが被災して事業が停滞することにより与信関係費用が増加するリスク | ||||

| オペレーショナルリスク | 当行が保有する資産(営業店・事務センター等)や行員が被災することにより、事業継続に影響が出て損失が生じるリスク | |||

| 機会 | 時間軸 | |||

| 1.5℃シナリオ | 省資源・省エネ化による当行のコスト低下 | 短期~長期 | ||

| 温室効果ガス排出量削減やエネルギー効率の向上に向けた設備投資ニーズに対応する融資やリース等の提供 | ||||

| 環境重視の経営による、当行の企業価値の向上 | ||||

| 4℃シナリオ | 自然災害への備えに対応する設備投資ニーズに対応する融資やリース等の提供 | 中期~長期 | ||

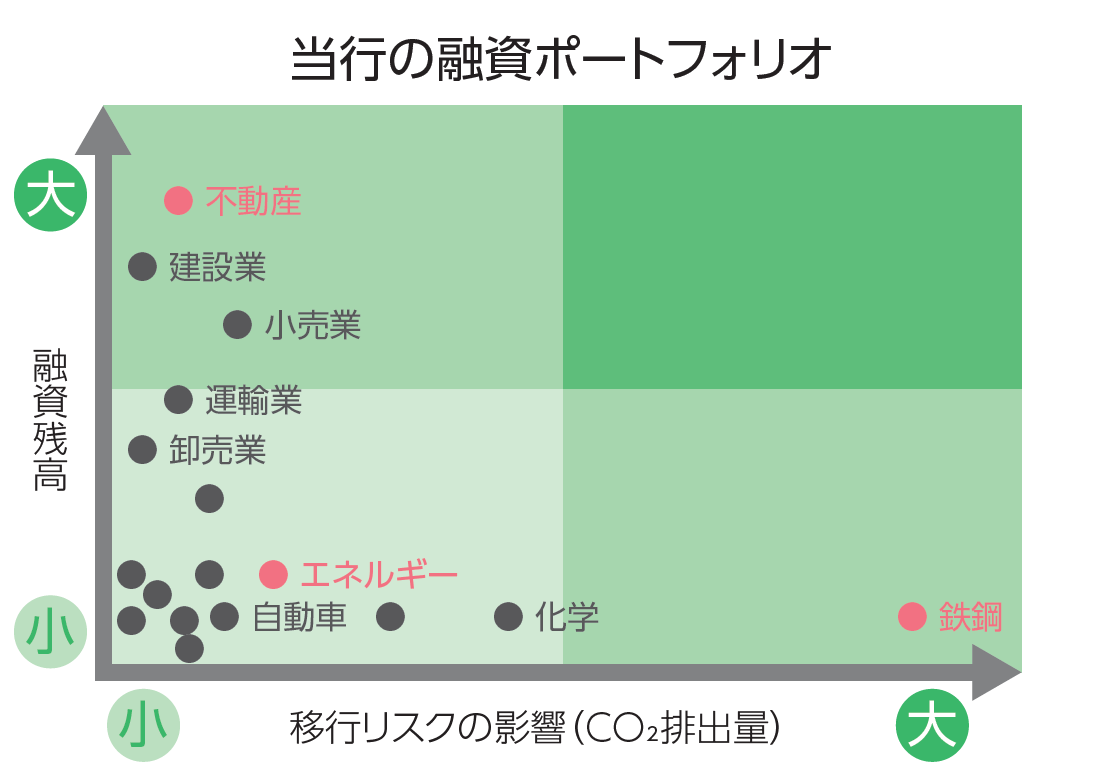

■移行リスク

移行リスクについては、2050年にカーボンニュートラルを目指す社会において、炭素税(排出した温室効果ガスに対して課される税)が導入された場合に、お客様の財務悪化を通じて当行の与信関係費用がどの程度増加するかを推計しています。

当行の融資ポートフォリオは、移行リスクの影響を大きく受ける状況ではない(下図イメージ参照)と考えていますが、推計にあたっては、そのなかでも比較的影響を受けやすいと考えられるセクター(業種分類)を選定して分析しています。選定したセクター内でサンプル企業を抽出し、将来財務諸表の変化を一定条件のもとで予想する方法により算出しています。

| シナリオ | IEA(国際エネルギー機関)のNZE(Net Zero Emission by2050)シナリオ(1.5℃シナリオ) |

|---|---|

| 分析内容 |

・移行シナリオに基づき、対象セクターについて将来の業績変化を予想し、与信関係費用への影響を推計 |

| 分析対象 | 「鉄鋼」「エネルギー」「不動産」 |

| 分析期間 | 2050年まで |

| 分析結果 | 与信関係費用の増加額:最大15億円程度 |

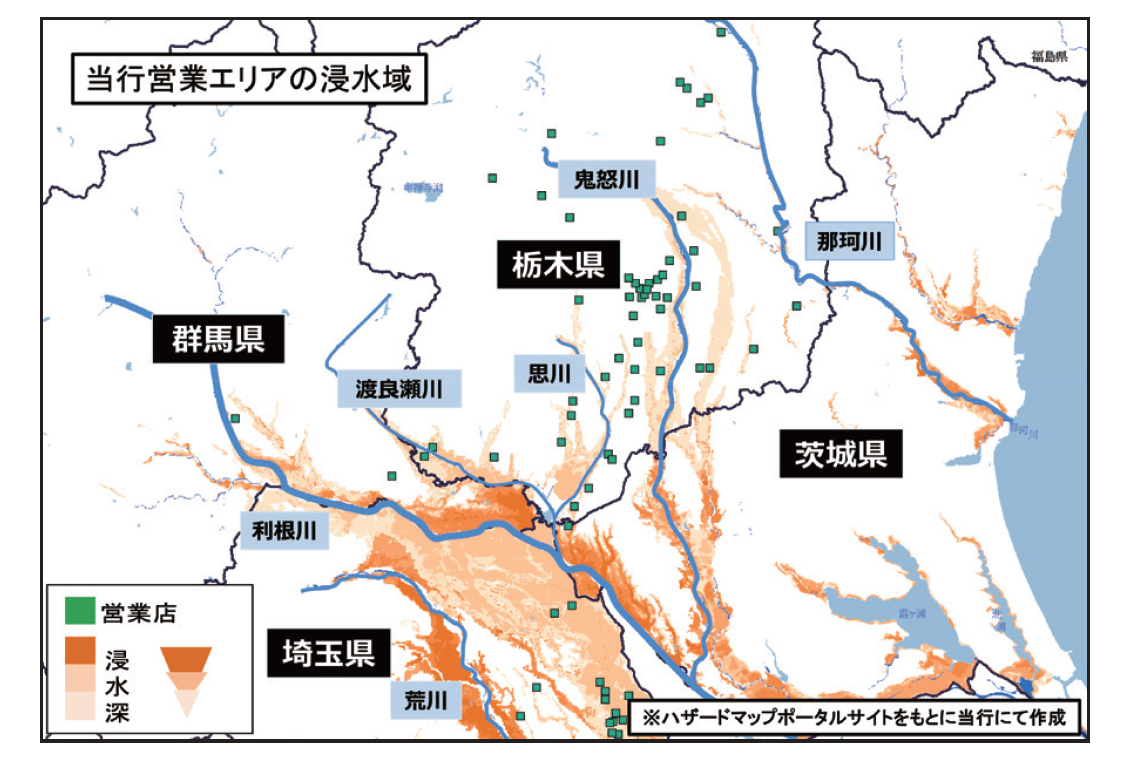

■物理的リスク

物理的リスクについては、気候変動に起因する自然災害のなかでも、国内における発生頻度が高く、当行の営業エリア内でも被害が出やすいと考えられる「洪水」の影響について定量的に分析しています。

分析にあたっては、ハザードマップ等のデータを活用しました。100年に1度レベルの雨量によって洪水が発生した場合に、担保不動産が毀損し、またお客さまの事業が停滞することにより、当行の与信関係費用がどの程度増加する可能性があるのかを推計しています。

| シナリオ | IPCC(気候変動に関する政府間パネル)のRCP8.5シナリオ(4℃シナリオ) |

|---|---|

| 分析内容 |

・ハザードマップを利用し、担保不動産(建物)※の毀損額と、お客さまの事業中止や停滞による売上減少額を推計

・上記結果による保全額の低下と、お客さまの財務悪化による与信関係費用への影響を算出 |

| 分析対象 | 栃木県および埼玉県に本店を置くお客さま |

| 分析期間 | 2050年まで |

| 分析結果 | 与信関係費用の増加額:およそ8億円程度 |

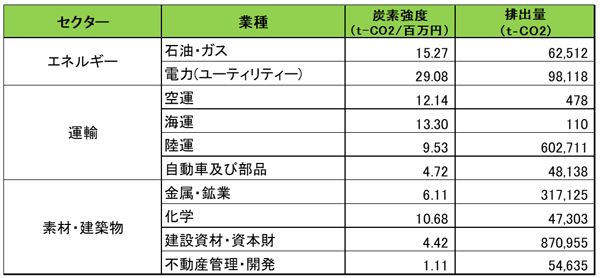

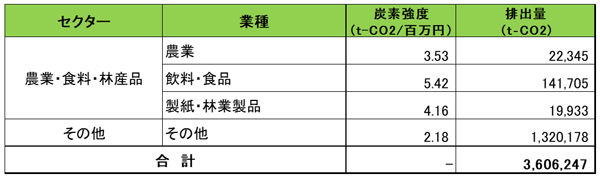

2.炭素関連資産の状況

2021年10月のTCFD提言改訂において「炭素関連資産」とされた4つのセクターについて、当行の与信額および与信残高に占める割合は下記のとおりです。なお、各セクターに含まれる業種は、①「エネルギー」=石油・ガス、石炭、電力、②「運輸」=空港貨物輸送、空港旅客輸送、海運、鉄道輸送、トラックサービス、自動車・部品、③「素材・建築物」=金属・鉱業、化学品、建材、資本財(建物等)、不動産管理・開発、④「農業・食料・林産物」=飲料、農業、包装食品・肉、紙・林産物、と定義されています。

| エネルギー | 運輸 | 素材・建築物 | 農業・食料・林産物 | 合計 | |

|---|---|---|---|---|---|

| 与信額(百万円) | 20,748 | 97,682 | 358,680 | 72,155 | 549,265 |

| 与信割合(%) | 0.94% | 4.45% | 16.33% | 3.28% | 25.00% |

- ※2025年3月末の貸出金、支払承諾、私募債等の合計です。ただし、再生可能エネルギー発電事業、水道事業は除いています。

- ※TCFD提言における対象業種に、当行融資先を分類して集計しています。

リスク管理

気候変動リスクの特定と管理体制

当行グループは、気候変動に起因する物理的リスクや移行リスクが、中長期的に当行グループの財務状態、経営成績およびキャッシュ・フローの状況に重要な影響を与える可能性があると認識しています。

気候変動に関連して発生が想定される「信用リスク」や「オペレーショナルリスク」等は、様々な時間軸や影響経路を通じて顕在化する性質を持つため、事業運営や財務への影響を総体的に捉え、当行グループが持続していくうえで必要な経営体力の範囲内のレベルにコントロールする枠組み(統合的リスク管理)のなかで管理しています。

| リスクカテゴリー | 想定される主な事象 |

|---|---|

| 信用リスク | 大規模自然災害で不動産担保が毀損することやお客様が被災することにより融資先の財務状況が悪化等し、債務履行能力が低下することで当行の貸出資産が劣化・毀損するリスク |

| 市場リスク | 大規模自然災害の影響で金利・株式・為替等の様々な市場が変動し、有価証券等の価値が下落することで損失を被るリスク |

| 流動性リスク | 大規模自然災害でお客様が被災することにより融資先の資金繰りが急激に悪化し、預金が大量に流出することで当行で必要な資金の確保が困難になるリスク |

| オペレーショナルリスク | 当行の事業拠点が被災し、事業の中断や防災対応により損失を被るリスク(有形資産リスク)や、当行の脱炭素社会への対応不足により評判が悪化して損失を被るリスク(風評リスク)など |

指標と目標

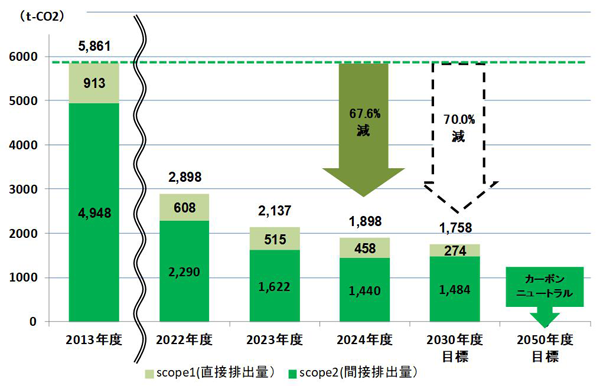

1.CO₂排出量の削減

≪Scope1,2推移≫

当行グループではCO₂排出量の削減に取り組んでおり、2024年度は2013年度比で67.6%削減しています。今後、2030年度には70%削減、2050年度までにカーボンニュートラルを目指します。

- ※エネルギーの使用の合理化等に関する法律(省エネ法)の規定に基づく定期報告書より算出

- ※グラフ中の2022年度までの排出量は、当行グループ7社のうち株式会社クリーンエナジー・ソリューションズを除いた6社の排出量を算出

≪Scope3 カテゴリ別排出量≫

当行のScope3排出量のうち、カテゴリ15(投融資先の温室効果ガス排出量=ファイナンスド・エミッション)が占める割合が大半となっております。同カテゴリは気候変動リスク管理において、重要な指標であると認識し、算定の精緻化に取組んでおります。

- ※Scope3については栃木銀行単体の数値です。

- ※カテゴリ1~7の算定にあたっては、環境省「サプライチェーンを通じた組織の温室効果ガス排出等の算定のための排出原単位データベースVer3.4」を使用しています。

- ※カテゴリ3は、電力のみのデータです。

◆ PPA店舗導入(Scope2削減)

当行はサステナビリティ方針に基づくSDGs達成に向けた取組みの一つとして、宇都宮市内4店舗(本店、宇都宮東支店、テクノポリス支店、陽東桜が丘支店)と当行の関連会社である株式会社クリーンエナジー・ソリューションズで「PPAサービス契約」を締結し、太陽光発電設備を導入することとしました。今後も地域の脱炭素化により環境負荷を低減し、持続可能な再生可能エネルギーの利用促進を図ってまいります。

≪カテゴリ15(ファイナンスド・エミッション)の排出量内訳≫

カテゴリ15については国内事業法人向け融資先を算定対象としております。対象先のうち、排出量を公表している先については当該データを、それ以外の先については業種ごとの平均データを使用して計算する併用方式で算定しております。

今後も、算定方法について検討を重ねると同時に投融資先の排出量削減に向けて、サステナブルファイナンスの推進や当行子会社による地域企業のCO₂排出量削減支援に取組んでまいります。

【計算式】

- ※カテゴリ15は、以下の計算式に基づき算定しました。

排出量を開示している取引先:温室効果ガス排出量×当行融資寄与度

排出量を開示していない取引先:

業種別の売上高あたりの炭素強度×融資先売上高×当行融資寄与度 - ※炭素強度:Σ[業種別の炭素強度]/融資先数

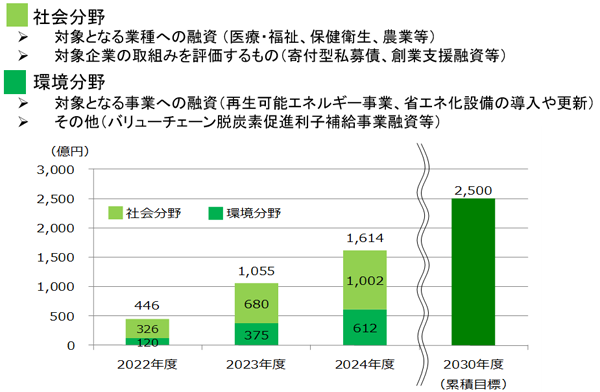

2.サステナブルファイナンス等の取組み

当行では、お客さまの社会課題や環境問題等への取組みを後押しするため、以下の融資を「ESG/SDGs融資」と位置付け、取組みを強化しています。社会におけるESGに対する意識の高まりとともに、企業にとってもESG経営への関心は年々高まっており、当行が取り扱ったESG/SDGs融資実績も増加傾向にあります。また、環境分野への取組みとして、地域資源を活用した再生可能エネルギー事業(太陽光発電、小水力発電等)などの脱炭素化を推進する分野への融資にも積極的に取組んでいます。

≪ESG/SDGs融資 実行額(2022年度からの累積)≫

≪サステナブルファイナンス※≫

- ※国際金融業界団体が策定した「グリーンローン及びサステナビリティ・リンク・ローンガイドライン」等の関連原則等に適合あるいは整合的であると評価した融資を「サステナブルファイナンス」と定義しております。

上記のESG/SDGs融資実行額のうち環境分野には「サステナブルファイナンス(サステナビリティ・リンク・ローン、グリーンローン等)」の実績を下表のとおり含んでおります。

◆ 宇都宮市道路照明等LED化業務(ESCO業務)への支援

2024年度、当行は宇都宮市の道路や公園等の照明灯をLED化する事業を実施する、宇都宮市道路照明等LED化合同会社に対し、環境省「バリューチェーン脱炭素促進利子補給事業」を活用した融資を実行しました。本事業は、宇都宮市が管理する約7,800灯の照明灯をLED照明へ更新することで、CO2排出量を削減するものです。事業期間中のCO2削減量は約10,000t-CO2(計画値)を見込んでおります。当行は今後も地域脱炭素を図るプロジェクトの融資に積極的に取組んでまいります。

3.当行子会社によるPPA※1事業を通じた地域企業のCO₂排出量削減支援

当行は、地域における脱炭素の推進および地域内経済循環の創出を目指し、2023年3月に株式会社クリーンエナジー・ソリューションズ(以下、CES)を設立しました。CESは地域事業者に対し、オンサイトPPA事業を通じて、再生可能エネルギーの供給を行っております。

本事業は、設立4年目までに発電容量52,500kW、年間CO₂削減量約20,000t-CO₂(一般家庭の約1万世帯に相当)を目標に、地域企業のCO₂排出量削減支援を通して地域社会発展に貢献しております。

- ※PPA(Power Purchase Agreement)は「電力販売契約」と訳され、企業の敷地内に太陽光発電設備を無償で設置し、発電した電力を当企業に供給する仕組みをオンサイトPPA、企業の敷地外に設置する仕組みをオフサイトPPAといいます。

| 2023年度 | 2024年度 | 2025年度 | 2026~2030年度 | ||

|---|---|---|---|---|---|

| 稼働発電容量累計 | 目標 | 2,500kw | 18,000kw | 42,700kw | 52,500kw |

| 実績 | 2,016kw | 12,572kw | - | - | |

| 年間CO₂削減量 | 目標 | 約1,000t-CO₂ | 約7,000t-CO₂ | 約17,000t-CO₂ | 約20,000t-CO₂ |

| 実績 | 約792t-CO₂ | 約5,365t-CO₂ | - | - | |