![]()

![]()

- 個人のお客さま

- 法人・個人事業主のお客さま

- 栃木銀行について

- 株主・投資家の皆さまへ

- 採用情報

個人のお客さま

-

-

口座開設

-

預金商品

-

-

-

-

自由なお使いみち

-

-

-

便利なサービス

-

-

-

経営者・社員向け

-

-

-

EBサービス

とちぎんビジネスダイレクトのログオン表示が変更となりました。

ログオン後の画面が新しくなりとちぎんビジネスダイレクトのほか、「とちぎんBizポータル」の新しい機能をご利用いただけます。

「とちぎんBizポータル」の利用には、追加料金は発生いたしません。 -

デジタル化支援サービス

- ※マネーフォワードエックス株式会社のWEBサイトに遷移します。

-

その他の便利なサービス

-

費用

申込手数料と信託報酬を確認しましょう。

投資信託では主に購入時と保有期間中に費用が発生します。

- 購入時

申込手数料

申込手数料は、投資信託を購入する際にかかる手数料です。

- 計算式

- 買付金額(円)※×申込手数料率(税込)

※買付金額=申込代金(お支払金額)÷(1+申込手数料率)

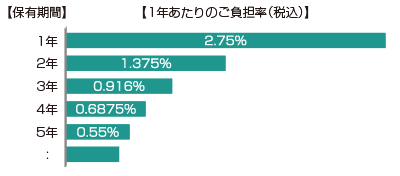

(例)申込手数料率2.75%(税込)の投資信託を100万円購入(申込代金)の場合

1,000,000円÷1.0275×0.0275=26,763円(概算)投資信託の申込手数料は、購入時に負担いただくものですが、保有期間が長期に及ぶほど、1年あたりの負担率はしだいに減っていきます。

(例)申込手数料が2.75%(税込)の場合

※上記の図の手数料率や保有期間は例示です。

実際に購入いただく投資信託の手数料率や残存期間については、目論見書や目論見書補完書面でご確認ください。

※申込代金=買付金額+申込手数料(税込)

例えば、100万円の金額指定で購入頂く場合、申込代金の100万円のなかから“申込手数料(税込)”をいただきますので、100万円全額が投資信託の買付金額となるものではありません。

- 保有期間中

信託報酬(運用管理費用)

投資信託の運用・管理の対価として信託財産から差し引かれる費用のことです。

販売会社、投信委託会社、信託銀行等の運営に関わる会社に支払われます。ファンドごとに年率●%などと料率が定められており、日割り換算で計算されファンドの信託財産から毎日差し引かれています。

- 計算式

- 純資産総額×信託報酬率(%)

その他費用

保有期間中、信託報酬のほか、その他の費用として、ファンドに組み入れられている有価証券を売買する際に発生する売買委託手数料や信託事務の諸費用などが信託財産から差し引かれます。

- 換金時

信託財産留保額

途中換金による有価証券売却などのコストを換金する投資家に負担してもらうもので、ファンドを解約する際、基準価額より信託財産留保額が差し引かれます。

※信託財産留保額は、一定の料率(基準価額×●%)などで計算されます。ファンドによって、差し引かれるものと差し引かれないものがあります。

※上記のほか、公社債投資信託の場合、換金手数料(1万口につき最大110円(税抜100円))が差し引かれます。

コストを考えることも重要です。

購入時の手数料ばかりではなく、保有中の費用にも目を向けてみましょう。

税金

税金について確認しましょう。

株式投資信託の税制(個人の場合)

- 特定口座/一般口座

- 配当所得や譲渡所得 20.315%

- NISA/ジュニアNISA

- 配当所得や譲渡所得 0%

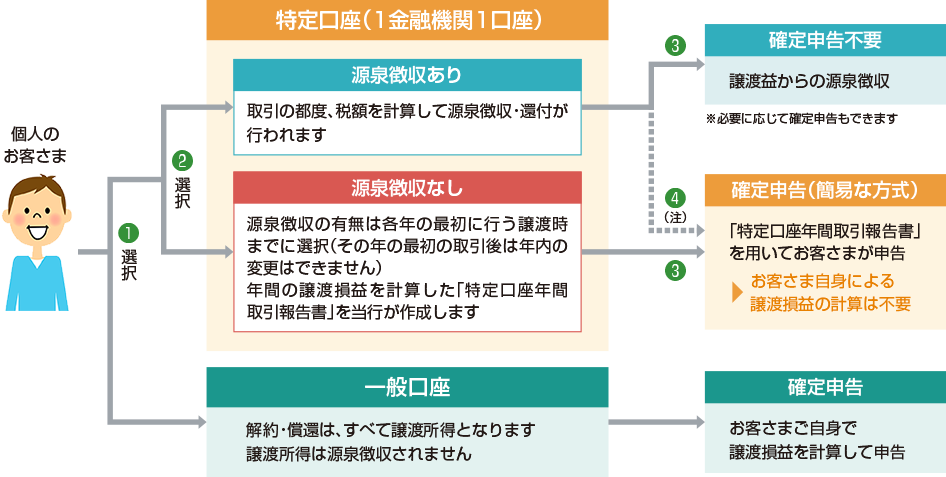

特定口座について

個人のお客さまの株式投資信託において換金あるいは償還により利益が発生した場合には、譲渡所得として原則、確定申告が必要となります。そこで、お客さまに代わって譲渡損益等を計算し、確定申告のご負担を軽減するためのしくみが「特定口座」です。

特定口座をご利用いただくと、当行が特定口座での所得金額等を計算した「年間取引報告書」を作成しますので、お客さまご自身で煩雑な計算作業等をすることなく簡易に確定申告を行うことができます。また、「源泉徴収あり」の口座を選んでいただきますと、確定申告が原則不要となります。

- 1.「特定口座」と「一般口座」のどちらかをご選択。

- 2.「源泉徴収あり」と「源泉徴収なし」のどちらかをご選択。源泉徴収方法の有無は、各年の最初に行う譲渡時までにご選択(選択後は年内の変更は不可)。

- 3.「源泉徴収あり」の場合は確定申告が不要、「源泉徴収なし」の場合は確定申告が必要。

- 4.「源泉徴収あり」の口座でも、一般口座や他の金融機関(銀行・証券会社)に開設した特定口座内で生じた損益との通算に基づく税額の還付請求を行う場合、損失の繰越控除の適用を受ける場合には、確定申告が必要。

※特定口座を開設いただく前の売却等については、譲渡損益や税額計算の対象外となり、「特定口座年間取引報告書」には記載されません。

特定口座の特徴と留意点

- 1.損益計算・税額計算の基準日

特定口座での損益計算や税額計算の基準日は、受渡日(換金の場合は換金支払日)となります。

(1年間の計算の対象となるお取引)1月第1営業日が受渡日となるお取引~12月末最終営業日が受渡日となるお取引 - 2.損益通算

換金・償還によって生じた損失に関しては、他の株式投資信託を含む上場株式等の譲渡益や普通分配金を含む配当等と損益通算が行えます。源泉徴収ありの特定口座内の損益通算は原則、確定申告不要ですが、他金融機関のお取引で生じた損益との損益通算については、確定申告が必要となります。 - 3.繰越控除

株式投資信託の譲渡損失は「上場株式等に係る譲渡損失の繰越控除」の対象となり、確定申告を行うことで、翌年以降3年間の繰越控除が可能です。ただし、毎年、確定申告が必要となります。 - 4.確定申告

確定申告により、特定口座における譲渡所得等が合計所得などに含まれます。

そのため、配偶者控除や扶養控除、社会保険料等に影響を及ぼすことがあります。 - 5.源泉徴収方法の変更

- その年の最初の「換金・償還」を行う前まで可能です。売却後は、年内の変更はできません。

- 「配当受入あり」から「源泉徴収なし」への変更は、その年の最初の「換金・償還」後または「分配金受入」後は、年の途中で変更できません。

- 「配当受入あり」から「配当受入なし」への変更は、その年の最初の分配金受入後は、年の途中で変更できません。